- Для чего нужна справка 2-НДФЛ?

- Новая форма 2-НДФЛ в 2024году

- Правила заполнения 2-НДФЛ

- Образец заполнения 2-НДФЛ в 2024году по новой форме

- Раздел 1. Данные о налоговом агенте

- Раздел 2. Данные о физическом лице — получателе дохода

- Раздел 3. Доходы облагаемые по ставке _%

- Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

- Раздел 5. Общие суммы дохода и налога

- Когда справка 2-НДФЛ не сдается?

Налоговые агенты, к которым относятся все организации и индивидуальные предприниматели, при осуществлении выплат своим работникам обязаны рассчитывать и уплачивать НДФЛ. Вся информация о доходах и расходах по итогам прошедшего года представляется в налоговые органы по форме 2-НДФЛ.

В 2018 году вышел приказ ФНС от 17.01.2018 № ММВ-7-11/19@, утвердивший изменения в форму справки, которая действовала в соответствии с приказом ФНС от 30.10.2015 № ММВ-7-11/485@. С 2019 года налоговые агенты могут отчитаться только по обновленной.

Справка о доходах физического лица по форме 2-НДФЛ: скачать бланк и образец

Для чего нужна справка 2-НДФЛ?

Заполненная форма 2-НДФЛ является официальным документом, подтверждающим полученный доход физическим лицом. В ряде случаев, когда гражданин претендует на получение крупного банковского займа, 2-НДФЛ могут потребовать в доказательство не только платежеспособности, но и стабильного места работы.

Кому и зачем потребуется справка о доходах?

- Налоговые агенты, т.е. работодатели, использующие труд наемных работников и осуществляющие им выплаты, обязаны представлять форму 2-НДФЛ по каждому из наемных граждан. На основании выплаченных сумм исчисляется и уплачивается в бюджет соответствующий налог.

- Гражданин вправе запросить справку у работодателя в подтверждение своих доходов. Это необходимо в следующих случаях:

- при подаче заявки на крупный кредит, ипотечный заем, автокредит в случае, когда кредитное учреждение требует этот документ;

- для составления налоговой декларации при пользовании социальным вычетом на приобретенное жилье, обучение свое или ребенка, свое лечение;

- при увольнении, чтобы представить 2-НДФЛ по новому месту работы;

- иные ситуации.

Если работнику такая справка необходима, ему потребуется обратиться к работодателю с заявлением. В случае, когда работник уже уволен, он обращается в бухгалтерию по прежнему месту работы с заявлением, предъявив паспорт и трудовую книжку.

Новая форма 2-НДФЛ в 2024 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Если говорить о сроках, в которые работодатели обязаны представлять 2-НДФЛ в органы налоговой службы, то это даты года, следующие за налоговым периодом:

- 1 апреля в большинстве случаев;

- 1 марта при отсутствии возможности удержать исчисленный налог в налоговом периоде.

Правила заполнения 2-НДФЛ

При оформлении формы документа используется унифицированный бланк. Он содержится во всех бухгалтерских программах, осуществляющих расчет заработной платы и налогов с начисленных физическим лицам сумм.

- Все сведения, которые содержит справка, должны соответствовать регистрам налогового учета. Начисление в одном периоде (календарном году) сумм физическому лицу, которые облагаются по разным налоговым ставкам, требует заполнение соответствующих разделов справки (3-5) раздельно по каждой ставке.

- Если форма не поместилась на одном листе, то формируется многостраничный документ. Каждый лист при этом подписывается руководителем или доверенным лицом и главным бухгалтером. Печать проставлять не требуется.

- Документ состоит из пяти разделов, заполнение каждого мы рассмотрим подробнее.

Образец заполнения 2-НДФЛ в 2024 году по новой форме

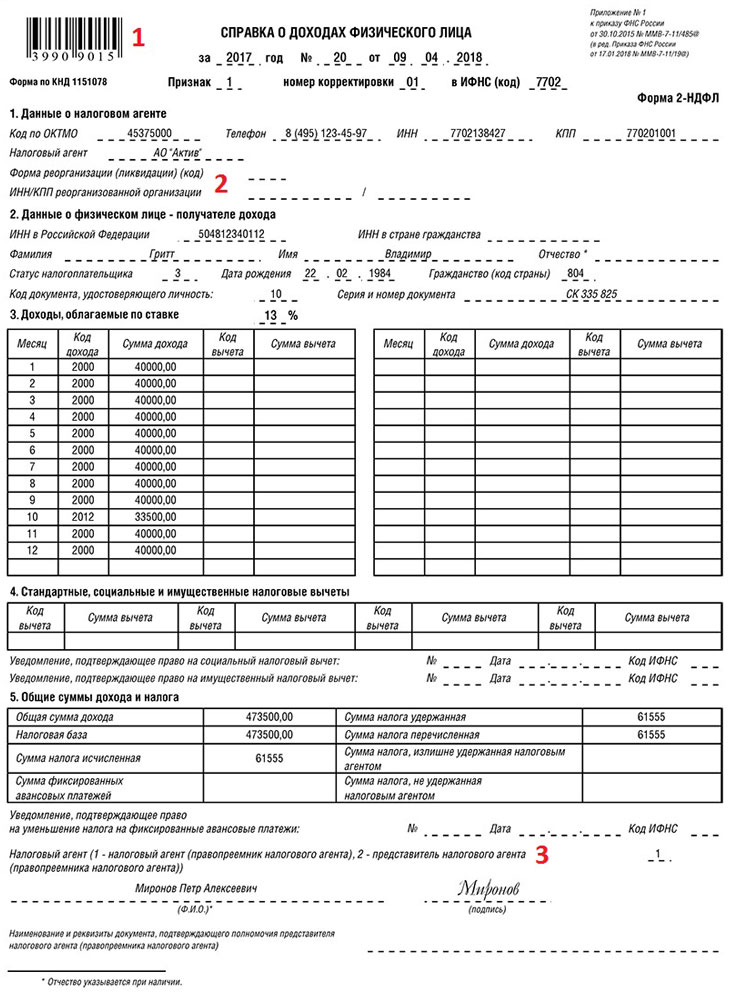

Заголовок формы.

В нем содержится:

- год, по которому справка составлена, номер по журналу учета выданных справок и дата оформления;

- признак 1 или 2 для налогового агента — для обычной Справки, 3 или 4 для его правопреемника — когда не было возможности удержать НДФЛ. При выдаче Справки работнику по его запросу это поле не заполняется.

- кодировка содержит для первичной справки 00, для корректирующей от 01 до 98 и отменяющей 99;

- код налоговой инспекции, куда справка будет представлена — можно узнать здесь.

Раздел 1. Данные о налоговом агенте

Сведения об организации заполняются в следующем порядке:

- указываются коды: ИНН, КПП, ОКТМО (предприниматели КПП не заполняют);

- налоговый агент — прописывается сокращенное (при его отсутствии – полное) наименование организации или ФИО предпринимателя полностью;

- в случае заполнения формы правопреемником указываются данные реорганизованного юридического лица.

| Форма реорганизации/ликвидации | Код |

|---|---|

| Ликвидация | 0 |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

Раздел 2. Данные о физическом лице — получателе дохода

Сведения о физическом лице, получившем доход у работодателя в налоговом периоде. Раздел содержит персональные данные гражданина и заполняется в соответствии с его личными документами.

ИНН. У физического лица может отсутствовать ИНН, это поле можно не заполнять. Но предварительно необходимо уточнить его наличие в сервисе «Узнай ИНН».

Статус налогоплательщика. Кодируется следующими цифрами:

| Код | Статус плательщика |

|---|---|

| 1 | налоговый резидент РФ (лицо, постоянно находящееся на территории России не менее 183 дней в течение календарного года, по которому составлена Справка) |

| 2 | не резидент РФ или иное лицо, не отнесенное к другим кодам |

| 3 | иностранный специалист высшей категории, приглашенный в организацию |

| 4 | сотрудник принят на работу в рамках переселения соотечественников |

| 5 | беженец с обязательным документальным подтверждением соответствующего статуса |

| 6 | работник иностранного государства, работающий на территории РФ по патенту |

Статус налогоплательщика указывается по состоянию на конец отчетного года или дату составления документа. При переходе гражданина в течение периода в статус резидента в Справке будет проставлен код 1. Исключение составляют только работники по патенту, у которых всегда код 6.

Код страны гражданства. Заполняется по классификатору стран мира, где для россиян используется код 643.

Код документа, удостоверяющего личность. Соответствует справочнику видов удостоверяющих личность документов. Наиболее распространены код для паспорта гражданина России – 21 и иностранного гражданина – 10. Затем прописываются реквизиты документа.

| Наименование документа | Код |

|---|---|

| Паспорт гражданина Российской Федерации | 21 |

| Паспорт иностранного гражданина | 10 |

| Свидетельство о рождении | 03 |

| Военный билет | 07 |

| Временное удостоверение, выданное взамен военного билета | 08 |

| Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу | 11 |

| Вид на жительство в Российской Федерации | 12 |

| Удостоверение беженца | 13 |

| Временное удостоверение личности гражданина Российской Федерации | 14 |

| Разрешение на временное проживание в Российской Федерации | 15 |

| Свидетельство о предоставлении временного убежища на территории Российской Федерации | 18 |

| Свидетельство о рождении, выданное уполномоченным органом иностранного государства | 23 |

| Удостоверение личности военнослужащего Российской Федерации | 24 |

| Иные документы | 91 |

Раздел 3. Доходы облагаемые по ставке _%

Для резидентов применяются следующие ставки налога с доходов:

- 13 % — с дохода, полученного от трудовой деятельности на территории РФ, продажи недвижимости, инвестиций в капитал организаций;

- 35 % — с дохода от денежных вкладов в российские финансовые учреждения, экономической выгоды и призов.

Для нерезидентов ставки НДФЛ следующие:

- 13 % — с зарплаты, получаемой на территории России мигрантов, высококвалифицированных иностранных специалистов, а также беженцев;

- 15% — от капиталовложений в организации;

- 30 % — с зарплаты граждан, не отнесенным к категориям, доходы которых облагаются по ставке 13 %; доходов бизнесменов, ведущих бизнес в России; от продажи недвижимых объектов; вкладов к банки; с выигрышей и экономической выгоды.

Табличная часть, отражающая доходы физического лица. Заполняется для каждой ставки НДФЛ раздельно. В табличной части c соблюдением хронологии отображаются месяцы получения дохода, его код и сумма. Вычеты отражаются в таблице справа

Каждому виду дохода присвоен свой код. Полный перечень кодов по доходам смотрите здесь. Но чаще всего придется указывать следующие коды:

- 2000 — заработная плата;

- 2002 — премия;

- 2012 — отпускные;

- 2300 — оплата больничного листа.

Полный перечень кодов по вычетам смотрите здесь. Коды, которые наиболее часто присутствуют в Справке:

- 501 — вычет из стоимости подарков (ограничен 4000 руб. в год);

- 503 — вычет из материальной помощи (до 4000 руб. в год).

Если показатели в какой-либо ячейке отсутствуют, она заполняется нулем.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Вычеты предоставляются только работникам:

- являющимся резидентами РФ;

- в отношении доходов (кроме дивидендов), расчет налога по которым производится по ставке 13%.

Поэтому заполняются только при статусе налогоплательщика 1.

Полный перечень кодов смотрите здесь. Чаще всего в форме 2-НДФЛ присутствуют коды:

- вычетов на детей – 126, 127, 128;

- в связи с приобретением жилого помещения – 311;

- по уплаченным ипотечным процентам – 312;

- расходам, связанным с лечением – 324.

Имущественный и социальный вычет может быть предоставлен по месту работы гражданина в соответствии с уведомлением, полученным им в налоговой инспекции. Бухгалтерия организации отразит в Справке реквизиты этого документа в разделе 4.

Раздел 5. Общие суммы дохода и налога

- В поле «Общая сумма дохода» суммируется доход работника за период, по которому предоставляется Справка.

- Налоговая база является разницей между суммой дохода и налоговыми вычетами.

- Исчисленная сумма налога разделяется по видам ставок и вычисляется путем применения процента по НДФЛ к налоговой базе.

- Поле по сумме фиксированных авансовых платежей следует заполнять только для работников-иностранцев, осуществляющих трудовую деятельность на территории России по патенту. На основании патента он производит авансовые платежи в бюджет и вправе снизить налоговую базу. При этом обязательно предоставить по месту работы уведомление из налоговой инспекции, реквизиты которого отражаются в разделе 5 Справки.

- Удержанная сумма налога – это размер НДФЛ, который был удержан с доходов гражданина.

- Перечисленная сумма налога отражает, сколько было перечислено в бюджет по конкретному работнику. Чаще всего суммы исчисленного и перечисленного налога совпадают, но могут быть случаи расхождений, например, при задержке заработной платы. Тогда в Справке отражается сумма исчисленного налога больше, чем перечисленного в бюджет.

- Если в налоговом периоде работодатель не удержал исчисленный НДФЛ с работника, то заполняется поле «Сумма налога, не удержанная налоговым агентом».

При заполнении формы используются коды, отраженные в порядке, утвержденном Приказом ФНС от 17.01.2018 № ММВ-7-11/19@.

Когда справка 2-НДФЛ не сдается?

Справку по форме 2-НДФЛ не требуется представлять в следующих случаях:

- Когда произведены выплаты, не облагаемые налогом на доходы. По Налоговому кодексу к таким относятся пособия по беременности и родам, алименты и т.д.

- Работнице, находящейся в декретном отпуске и не получающей заработную плату произведена выплата материальной помощи или подарок в размере, не превышающем 4 тысячи рублей. Эти выплаты освобождены от НДФЛ.

- При покупке организацией у своего работника имущества. В соответствии со ст.226 НК налог не подлежит исчислению и удержанию, а также отражению в 2-НДФЛ. Физическое лицо обязано самостоятельно отчитаться о полученном доходе в виде налоговой декларации по форме 3-НДФЛ.

- С выплат, произведенных предпринимателю, отчитывается в ИНФС он сам. При этом организация предварительно должна запросить у ИП следующие документы: ИНН, ЕГРП, а также БСО в подтверждение полученных средств.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России